こんにちは、シーラカンスです。

以前にお伝えしたとおり、今月の給料では株を買わず、定期預金の積み増しを行いました。

7万1000円入金し、残高は27万円ちょうどとなりました。順調です。

coelacanth-foundation.hatenablog.jp

coelacanth-foundation.hatenablog.jp

「株を買っていない」ということで若干の物足りなさがあるのは事実ですが、安心して投資に突き進むためには必要なことです。

見方を変えれば、定期預金を積み増すことで「無リスク資産」の金額が増え、

「総資産額」が増えていることには変わりない、

とも言えます。

そのため「確実に前進している」という感じがして、これはこれでいいな・・・と思います。

今回は「株を買ってないけど、定期預金を増やしたよ」という報告です。

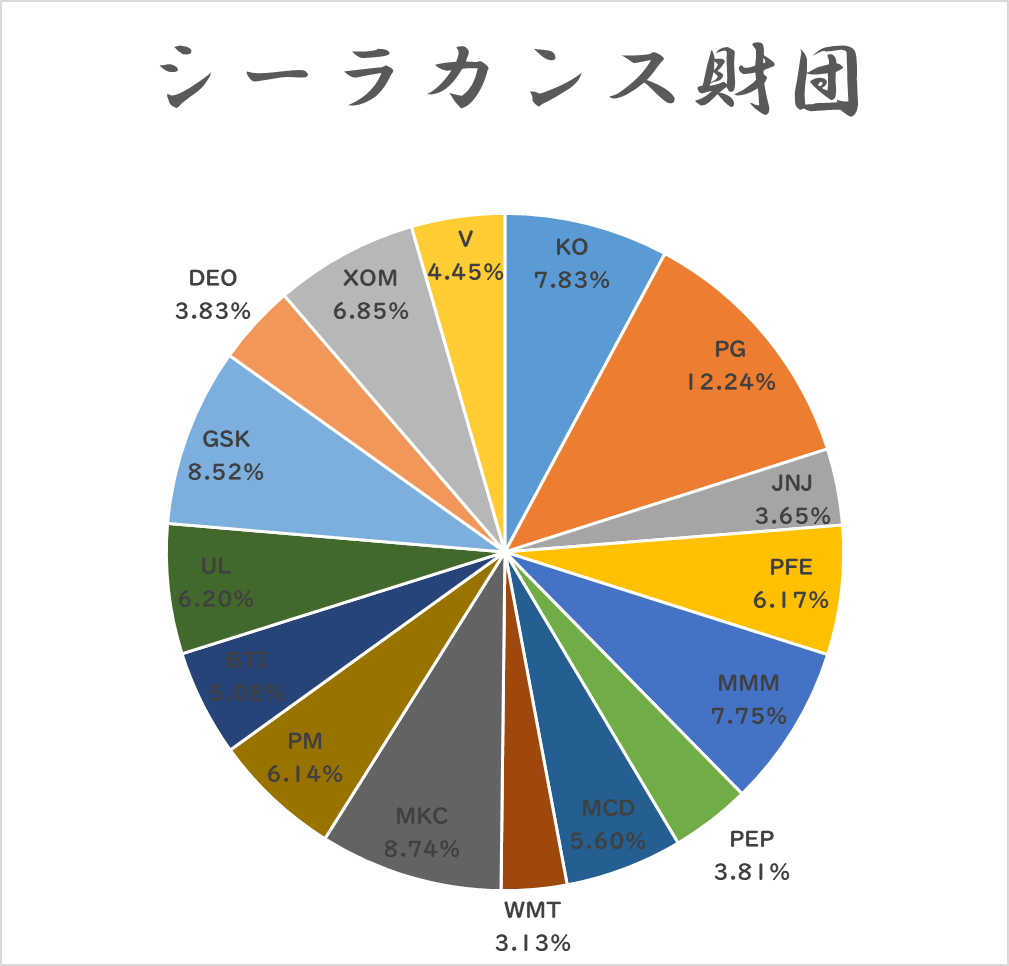

■今月のポートフォリオ(参考)

株数は変わっていませんが、放置しているうちに若干の含み益($158くらい)が出るようになりました。何だか少し嬉しいです。

■株式と現金の比率

$1=136.4円とします(2022年12月1日現在のレート)

・株式:$4873.17(約66万4700円分)

・定期預金:27万円

・総合計:93万4700円

・株式比率:72.1%

・現金比率:28.8%

「シーラカンス財団」では、「株80%・現金20%」を目安にポートフォリオを組んでいます。

現金比率が20%を切らないように、「定期を足す」→「株を買う」を繰り返すイメージです。

今月に入るボーナスからも定期預金を積み増しし、定期預金残高を40万円程度にしたいと考えています。

定期預金を40万円確保できたなら、

「現金比率を気にすることなく、株は160万円分は買い続けていい!!」

(今の金額から行くとあと94万円分)(合計200万円)ということになります。

収入の少し多い秋・冬の給料、そしてボーナスから一気に定期預金を確保してしまうことで、何の心配もすることなく、毎月ゴリゴリ株を買い足すことができるようになります。

おそらく、1年くらいは定期預金のことを気にせずに株を買い続けられるでしょう。

それだけでも、今回株を一休みして定期預金を確保した価値があったと思います。

11月の給料で多めに入金できましたので、10日ごろに入るボーナスは全額定期預金に回るとしても、年末の給料からはまた株を買えると思います。

次に買うのはおそらくJNJ(ジョンソンエンドジョンソン)かWMT(ウォルマート)あたりになると思います。株を買うのが今から楽しみです。仕事の励みになります。

■総資産が100万円近くになってきた喜び

今年の3月から米国株をコツコツ買い集めてきて、2022年12月1日現在の総資産が100万円に迫ってきました。今までこんなに貯金できたことはなく、また投資したこともなかったため、「結構頑張ったんだな・・・」と何だか感慨深い思いです。

ただ、浮足立ったような感覚があまりないのが、自分でも不思議です。

貯金でも、投資でも、「100万円」というのは一つの壁のはずなのに。

「イヤッホウウウウウッ!!!!!!」という感じがしないのです。

どちらかというと、「うんうん、そうだよね」という静かな喜びを感じます。

大半がパソコンの画面上でしか確認できない「株」だから、というのもあるのでしょうが、それよりも、

「自分がそれだけの金額を残し、扱えるようになった」

ということなのかもしれません。

「お金を残して株を買い、運用する。そして放っておく」

という流れが、自分の日常に組み込まれたのでしょう。

日常ですから、特にドキドキもそわそわもしないのだろう、と思います。

たまに「もっと早くから米国株に目覚めていれば・・・」と思うことがありますが、それでも20代後半の時点で投資を始められたのは幸運だったと思います。

■資金面の不利を分かった上で、それでも・・・

私のポートフォリオでは、手法では、大金持ちにはなれないことは分かっています。

定年まで今のペースで投資しても、元本は約3000万円。

利益が膨らんだところで5000万円くらい・・・ということも、承知しています。

5000万円から配当が3%出て、年間約150万円。

税金が30%くらい引かれたとしたら、年間配当は100万円くらい。

100万円は確かに大金ですが、「人生を変える」ほどではないでしょう。

「配当で遊んで暮らす」ことも、「億り人」になることも、出来ないでしょう。

きっと私は定年を過ぎても、再雇用で働くのでしょう。

たまに「やってて意味あるのかな」と、暗い気持ちになる時もあります。

それでも、私はこの手法に人生を賭けます。

自分でもできそうで、かつ、再現性の高い手法が、これしかないから。

資金力もない、銘柄分析能力もない、実家などの「後ろ盾」も、何もない。

そんな人間にできる投資を考えたとき、

「超巨大企業(=優良企業)の株を集め続ける」

という投資法だけが、安全に出来そうだと思ったのです。

「配当がもらえるし、しかも毎年増やしてくれる。」

「万が一のときは株券を売ればいい。いい会社だから、値段はつくだろう。」

「大金持ちにはなれないが、その代わり、安心は手に入るだろう・・・。」

そう考えたのです。

私の手法では、大金持ちにはなれません。

しかし、毎日安心して、熟睡していられます。

「安心して投資したい」という人、イケイケな投資をしている人・・・。色々な投資スタイルがあると思います。

それぞれに良さがあり、難点があります。

自分に合っている手法なら、何でもいいと、私は思います。

あくまでも

「私にはこの手法が合っていた」

「私はこの手法を、未来を信じている」

というだけなのです。それぞれの投資スタイルで、進んでいきましょう。