こんにちは、シーラカンスです。

前回、11月給与、冬季賞与、12月給与から定期預金を積み増ししたいという記事を書きました。本来は何か月もかかる「定期預金の積み増し」が2か月程度で完了できる、大チャンス・・・という記事でした。

coelacanth-foundation.hatenablog.jp

ただ、人間というのは・・・弱いものです。

「貯金するんだ」と固く決めてるのに、「多少お金が入る」からって、

チラッチラッ|д゚)

と物欲が頭をよぎるのです。

今回は自戒の意味も込め、「物欲と貯金」についてです。

物欲はあるけど、物欲に吞まれてはいけないよね・・・。

欲望は「コントロールするもの」であって、欲望に「コントロールされる」のは違うと思う・・・という記事です。

■腕時計に目が行きます・・・

最近、なぜか腕時計についてスマホで調べてしまいます。

セイコーの機械式時計「セイコーファイブ」が気になるのです。特にオールブラックのものが欲しいと前々から思っています。

前々から「買っちゃおうかなー」とは思っているのですが、

・すでに似たような腕時計を持っている

・買ってもどうせ着けない(仕事中、荷造りなどの激しい腕の動きがある)

・そもそも腕時計をする文化が自分にない

・自分の腕に対して多分大きすぎる

・それなりに高額(4万円以上)

などの理由から、「買っても仕方ない」、「ただの浪費」なのは分かってはいるのですが・・・。どうしてもホームページとかを見てしまうのです。

かっこいい腕時計だなぁ・・・。

人間というのは、弱いものですね。

■「感情」で「勘定」を支払わない

「感情で勘定を支払うな」

・・・これはバブル期前後に活躍した投資家「邱永漢」先生の教えです。以前、何かの本で読んだ覚えがあります。

「欲しいから」といって安易に浪費をするな、考えて出費しなさい・・・という教えです。

物欲は限りありません。

収入は限りがあります。

欲のままに突き進めば、その先は「浪費」であり、「破滅」です。

もうすぐボーナスが入る、給料が入るという今こそ、気を引き締めなくては・・・と思うところです。

考えなしに散財するくらいなら、考えなしに貯金したほうがマシです。

■貯金は強い味方なのです・・・

貯金をしておけば、困ったときに難を逃れることができます。

また、高額なものが必要になった時、現金一括で買うこともできます。

ローンを組んでいる限り、買ったものは「自分のもの」ではありませんから、現金一括での購入は精神衛生上良いですね。

ローンで家や自動車を買った人は、権利証や車検証を見るといいでしょう。所有者が「信販会社」や「銀行」などになっていますから・・・。

厳密にいえば、ローンで買ったものは完済するまでは自分の所有物ではないのです。

支払いが滞れば、いつでも取り上げられ、売却されてしまうのです。

現金一括であれば、そのような心配とは無縁でいられます。

また、貯金があれば、株の暴落時に株を買い増しできるチャンスもつかめます。

攻めにも、守りにも。貯金は重要なのです。

■「貯金をしておこう」は万国共通・・・共産主義でも資本主義でも

余談ですが、旧ソ連諸国では、国を挙げて貯金を奨励していました。

共産主義の国でしたが、もちろん労働者に給料が出ますし、彼らにも物欲はあります。物不足が深刻な国でしたから、「物への憧れ」「生活を豊かにしてくれる物への憧れ」・・・つまり「物欲」は相当なものでした。

しかしローンなどといった「資本主義的な」サービスが発達していなかったため、「働いて稼ごう、貯金しよう、欲しいものを買おう!」ということで、貯金を奨励していたようです。とても健全なキャンペーンですね。

「貯金は大事」「全部使わず貯めておけ」は万国共通なのです。

もっとも、ソ連で自動車を買うには年収をはるかに超える現金とコネ、「優秀な労働組合員である」という職場からの推薦がが必要でしたが・・・。

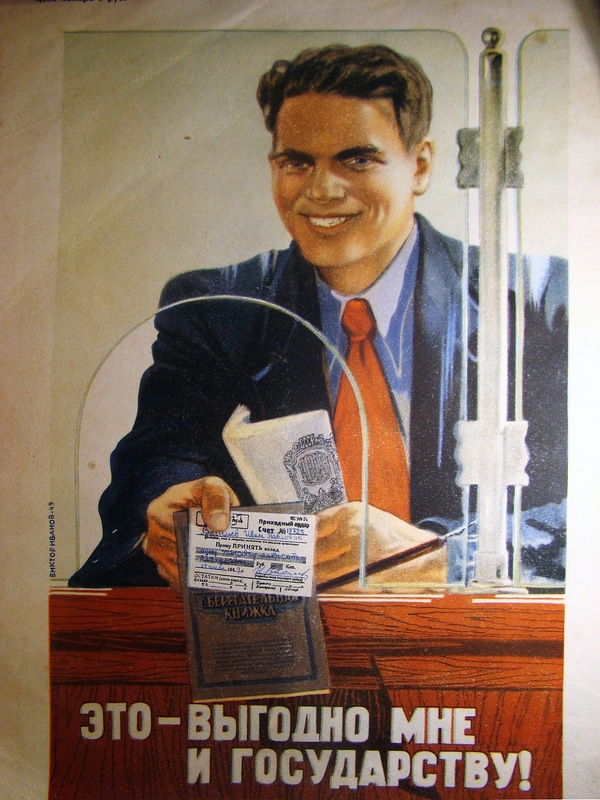

戦争などでいろいろありますが、芸術には罪はありませんので、ソ連時代の銀行のポスターを紹介します。

当時のソ連の銀行はすべて国営で、「ズベルカッサ(国営貯蓄銀行)」(現・ズベルバンク:ロシア貯蓄銀行)に預金するのが主流でした。

日本でいう「郵便貯金」のような立ち位置です。

出典:ロシアビヨンド様

出典:История и современность(歴史と現代)様

■「投資家」が「浪費」してどうするの

ボーナスが支給されたりしますが、投資家として、無駄遣いは慎まないと・・・と思います。

そもそも本来、「ボーナス」というのは、

「本来、なかったお金」

であることを忘れてはいけませんね。

ボーナスに頼った家計は破綻します。

「ボーナス払い」に頼った借金は「自己破産」のリスクが増します。

「ボーナス」という「そこそこの大金」を得た時にどう行動するか・・・。

投資家としての知識、理性が試されているのかもしれません。

「あれ買っちゃおうかな」「これも欲しいな」・・・。

妄想するのは勝手ですが・・・。

本当に必要なものなら月給から予算を組んで、準備金を積んで、さらに猛烈に下調べしてから買うべきでしょう。

というか既に買っているはずです。だってないと困るんですから。

思い付きで散財していては、資産形成が遠のきます・・・。

投資家たるもの、「モノを買った」という一瞬の快楽に流されず、未来につながることにお金を使いたいな・・・と考えます。

「ボーナス」という、臨時収入が見込めるこういう時期こそ、

・「自分の夢・志は何だったか」(私の場合、「財産を築くこと」)

・「その物欲を満たすのは、自分の夢の実現よりも大事なのか」

・「同じ金額を月給から用意しようとしたら何か月かかるのか」

・「欲しいものはあるけど、それを買わないと死ぬのか」

・「似たようなものが既に家にないか」

・「『資本主義の罠』『巧みな広告戦略』に踊らされていないか」

などを考え、「いつも通りの生活」を崩さないように気を付けたいですね。

今は、「貯めるとき」です。ポートフォリオの目標比率に従い、定期預金を増やすときです。株を買いたいけど、今は待つ時。準備の時。

定期預金を増やし、それから米国株をどんどん買い集めていきたいと思います。